給与明細を確認していると、「課税支給額」と「課税対象額」という似た言葉が出てきます。どちらも所得税や源泉徴収に関係する金額ですが、意味は同じではありません。給与計算担当者がこの2つを混同すると、所得税の控除額がズレたり、年末調整で修正が必要になったり、従業員から「手取りが違うのでは」と問い合わせを受ける原因になります。

結論からいうと、課税支給額は「所得税の対象になる支給額の合計」、課税対象額は「課税支給額から社会保険料等を差し引いた、源泉所得税を求めるための金額」です。

この記事では、3分以内に返信することで選ばれているみらいパートナーズの給与計算代行のプロが、給与明細上での見方、計算式、月給30万円の具体例、賞与・中途入社・退職時の注意点、よくあるミスまで実務目線で整理します。

課税支給額と課税対象額の違いを一言でいうと?

まずは両者の違いを大づかみで押さえましょう。この章では、課税支給額と課税対象額がそれぞれ何を指しているのか、ひと言で言える定義として整理します。

- 課税支給額は「税金がかかる支給項目の合計」

- 課税対象額は「源泉所得税を確認するための基準額」

一つ一つ解説します。

課税支給額は「税金がかかる支給項目の合計」

課税支給額とは、給与明細の支給項目のうち、所得税の対象になる金額を合計したものです。基本給、残業手当、役職手当、資格手当、住宅手当などは、原則として課税対象の給与に含まれます。

一方で、一定の非課税限度額内で支給される通勤手当や、会社の業務に必要な立替経費の精算などは、給与として課税する金額には含めません。

たとえば、基本給250,000円、残業手当30,000円、役職手当10,000円、非課税通勤手当10,000円の社員がいた場合、総支給額は300,000円です。しかし、通勤手当10,000円が非課税であれば、課税支給額は290,000円になります。給与明細の「総支給額」と「課税支給額」が一致しないのは、このように非課税項目が含まれているためです。

課税対象額は「源泉所得税を確認するための基準額」

課税対象額は、課税支給額から社会保険料等を差し引いた後の金額です。毎月の源泉所得税は、単純に総支給額や課税支給額だけを見て決まるわけではありません。給与から控除される健康保険料、厚生年金保険料、介護保険料、雇用保険料などを差し引いた後の金額をもとに、源泉徴収税額表で税額を確認します。

令和8年分の源泉徴収税額表でも、月額表は「その月の社会保険料等控除後の給与等の金額」を基準に確認します。つまり、給与計算の実務では「課税支給額を出す」「社会保険料等を控除する」「控除後の金額を税額表に当てはめる」という順番で考える必要があります。

課税支給額と課税対象額はつながっていますが、同じ金額ではない点を押さえておきましょう。

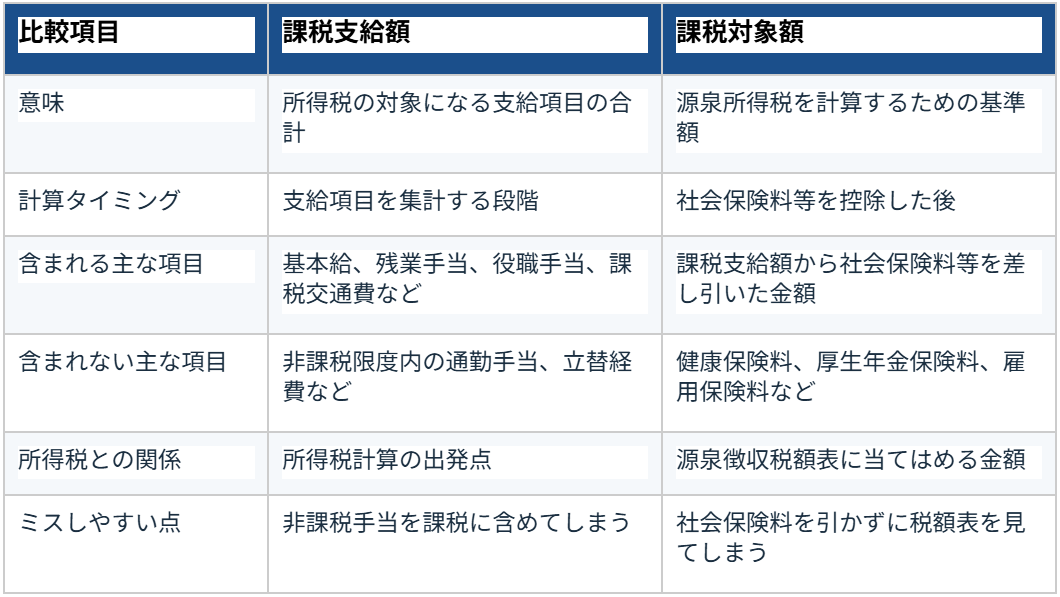

比較表と計算式で整理|課税支給額と課税対象額の関係

概要を押さえたところで、両者の違いをより具体的に見ていきます。この章では、6つの観点での比較表、給与明細での見方、そして計算式の順序まで、実務でそのまま使える形で整理します。

- 比較表で見る5つの違い

- 給与明細で見るときの注意点

- 計算式で順序を理解する

それぞれご紹介していきます。

比較表で見る5つの違い

課税支給額と課税対象額は、どちらも給与明細や源泉徴収に関係するため、名称だけでは判断しにくい項目です。特に給与計算システムによっては、「税対象額」「所得税対象額」「課税対象支給額」など似た表示名が使われることがあります。

大切なのは、項目名ではなく「どの金額を足して、どの金額を引いた後なのか」を確認することです。

給与明細で見るときの注意点

給与明細を見るときは、「支給欄」「控除欄」「差引支給額」の順番で確認すると整理しやすくなります。支給欄には、基本給や手当など会社から支払われる金額が並びます。そのうち課税されるものを合計したものが課税支給額です。次に控除欄では、健康保険料、厚生年金保険料、雇用保険料、所得税、住民税などが表示されます。このうち所得税を計算する前に差し引くのは、主に社会保険料等です。

注意したいのは、住民税は源泉所得税の計算前に差し引く金額ではないことです。住民税は前年の所得に基づいて決定され、給与から特別徴収されるものです。そのため、給与明細上では同じ控除欄にあっても、所得税計算のための課税対象額を求める段階では、社会保険料等と住民税を分けて考える必要があります。

計算式で順序を理解する

課税支給額は、課税対象となる支給項目を足し合わせて求めます。具体的には、基本給、残業手当、深夜手当、役職手当、資格手当、住宅手当、皆勤手当などが含まれます。一方で通勤手当には非課税限度額があります。公共交通機関を利用する場合、自動車や自転車など交通用具を使う場合で取り扱いが変わります。

課税支給額 = 基本給 + 課税手当 + 残業手当 + その他の課税支給額

総支給額 = 課税支給額 + 非課税手当

課税対象額は、課税支給額から社会保険料等を差し引いて求めます。ここでいう社会保険料等には、健康保険料、厚生年金保険料、介護保険料、雇用保険料などが含まれます。源泉所得税は、社会保険料等を控除した後の金額をもとに確認します。

課税対象額 = 課税支給額 - 社会保険料等

源泉所得税 = 課税対象額を源泉徴収税額表に当てはめて確認

月給30万円でシミュレーション|所得税はどの金額で決まる?

計算式だけでは抽象的に感じる方のために、ここからは具体的な数字で確認します。この章では、月給30万円の社員を例に、総支給額から課税支給額・課税対象額・源泉所得税までの流れを実際にシミュレーションします。

- 基本給・手当・社会保険料を入れた計算例

- 通勤手当を間違えた場合の影響

一つ一つご紹介していきます。

基本給・手当・社会保険料を入れた計算例

月給30万円の社員を例に、課税支給額と課税対象額の違いを見てみましょう。

基本給250,000円、残業手当30,000円、役職手当10,000円、非課税通勤手当10,000円とします。この場合、総支給額は300,000円です。ただし、通勤手当10,000円が非課税限度内であれば、所得税の対象には含めません。そのため、課税支給額は290,000円になります。

次に、社会保険料等を控除します。仮に健康保険料、厚生年金保険料、雇用保険料の合計が43,500円だとすると、課税対象額は246,500円です。毎月の源泉所得税は、この246,500円を基準に源泉徴収税額表で確認します。

つまり、300,000円でも290,000円でもなく、社会保険料等を差し引いた後の246,500円が所得税確認の出発点になります。

総支給額300,000円 - 非課税通勤手当10,000円 = 課税支給額290,000円

課税支給額290,000円 - 社会保険料等43,500円 = 課税対象額246,500円

通勤手当を間違えた場合の影響

同じ月給30万円でも、通勤手当の扱いを間違えると課税支給額が変わります。

たとえば本来は非課税で処理すべき通勤手当10,000円を、誤って課税支給額に含めてしまった場合、課税支給額は290,000円ではなく300,000円になります。その結果、社会保険料等を差し引いた後の課税対象額も10,000円大きくなり、源泉所得税を多く控除してしまう可能性があります。

月単位では数百円から千円程度の差に見えることもあります。しかし、従業員30名で同じミスが12か月続けば、課税支給額ベースで年間3,600,000円分のズレになります。

年末調整で精算できる場合もありますが、従業員への説明、明細の修正、源泉徴収票の確認など、担当者の負担は大きくなります。通勤手当は「毎月同じだから大丈夫」と思いやすい項目ですが、実務上は非常にミスが起きやすい項目です。

賞与・中途入社・退職時に間違いやすい実務ポイント

毎月の給与計算とは別に、特殊なタイミングでミスが集中する場面があります。この章では、賞与計算・中途入社・退職時という3つのシーンで起きやすい間違いと、その防ぎ方を解説します。

- 賞与計算では「前月給与」と社会保険料に注意

- 中途入社・退職時は控除月のズレが起きやすい

一つ一つご紹介していきます。

賞与計算では「前月給与」と社会保険料に注意

賞与は、毎月給与と同じ感覚で計算するとミスが起きやすい項目です。賞与にも所得税はかかりますが、毎月給与の月額表をそのまま当てはめるわけではありません。賞与から社会保険料等を控除したうえで、前月給与や扶養親族等の人数をもとに源泉徴収税率を確認します。賞与支給月に休職、復職、入社、退職が重なると、前月給与の有無や社会保険料の控除有無の判断が複雑になります。

たとえば賞与300,000円を支給する場合、標準賞与額をもとに健康保険料・厚生年金保険料を計算し、雇用保険料も控除します。その後、賞与に対する源泉所得税を計算します。毎月給与と異なり、賞与では「どの税額表を見るか」「前月給与があるか」「扶養親族等の人数は最新か」を確認する必要があります。給与計算ソフトを使っていても、賞与計算の設定が正しくなければ自動計算結果も誤ります。

中途入社・退職時は控除月のズレが起きやすい

中途入社や退職時は、社会保険料の控除タイミングが給与計算のズレにつながりやすくなります。入社月の社会保険料をいつから控除するか、退職月の保険料を控除するかは、資格取得日・資格喪失日・会社の給与締め日と支給日の関係によって確認が必要です。特に月末退職の場合、資格喪失日は翌月1日となるため、退職月分の社会保険料が発生します。

課税対象額は社会保険料等を控除した後の金額で決まるため、社会保険料の控除月を誤ると源泉所得税にも影響します。さらに退職時には、住民税の一括徴収、未払い残業代、退職月の日割り給与、最終給与での控除調整なども重なります。中途入社・退職者は通常の月次給与と同じチェックだけでは不足するため、別の確認リストを用意しておくと安全です。

給与計算でよくあるミスと金額への影響

ミスは小さく見えても、人数と月数が積み重なると経営への影響が大きくなります。この章では、給与計算の現場で頻繁に目にする2大ミスと、その金額インパクトを具体的な数字で確認します。

- 非課税手当を課税扱いにしてしまうミス

- 社会保険料控除前の金額で所得税を計算するミス

それぞれご紹介していきます。

非課税手当を課税扱いにしてしまうミス

よくあるミスの1つが、非課税手当を課税支給額に含めてしまうことです。典型例は通勤手当です。通勤手当には非課税限度額がありますが、給与計算システム上で手当区分を「課税」に設定していると、毎月自動的に課税支給額へ含まれてしまいます。新しい従業員を登録したときや、通勤経路が変わったとき、マイカー通勤から公共交通機関に変わったときなどに起きやすいミスです。

たとえば、従業員50名に毎月8,000円の非課税通勤手当を支給している会社で、全員分を課税扱いにしていた場合、毎月400,000円、年間4,800,000円分の課税支給額が過大になります。所得税額そのもののズレだけでなく、年末調整、源泉徴収票、従業員からの問い合わせ対応にも影響します。給与計算では、1名あたりのズレが小さくても、人数と月数が増えるほど影響が大きくなります。

社会保険料控除前の金額で所得税を計算するミス

もう1つ注意したいのが、課税支給額をそのまま源泉徴収税額表に当てはめてしまうミスです。所得税を確認するときは、課税支給額から社会保険料等を控除した後の金額を見る必要があります。月給30万円の例でいえば、課税支給額290,000円ではなく、社会保険料等43,500円を差し引いた246,500円を基準にします。

このミスは、手計算やExcel管理で起きやすいだけでなく、給与計算ソフトを導入していても、手当や控除項目の設定が誤っていると発生します。また、社会保険料率の変更、標準報酬月額の改定、40歳到達による介護保険料の開始など、年の途中で控除額が変わるタイミングにも注意が必要です。所得税の金額だけを見て「合っているか」を判断するのではなく、税額表に当てはめる前の基準額が正しいかを確認しましょう。

比較表と計算式で整理|課税支給額と課税対象額の関係実務チェックリスト

ミスを防ぐ最も確実な方法は、毎月同じ順番で確認する仕組みづくりです。この章では、給与計算前に見るべき項目と、給与計算システムで確認すべき設定をチェックリスト形式でまとめます。

- 給与計算前に見るべき項目

- 給与計算システムで確認すべき設定

上からお伝えしていきます。

給与計算前に見るべき項目

給与計算のミスを防ぐには、毎月同じ順番で確認することが大切です。まず、基本給や手当が最新の人事情報と一致しているかを確認します。次に、通勤手当、立替精算、出張旅費など、課税・非課税の判定が必要な項目を分けます。そのうえで、社会保険料等の控除額が当月の標準報酬月額や料率に基づいているかを確認します。

特に注意したいのは、昇給・降給、入退社、休職・復職、扶養人数の変更、40歳到達、70歳到達、賞与支給月です。これらのタイミングでは、普段と同じチェックだけでは漏れが出やすくなります。給与計算担当者が1名で対応している会社では、確認項目をチェックリスト化し、月次ルーティンとして残すことが属人化防止にもつながります。

- 基本給・手当が最新の人事情報と一致している

- 通勤手当の課税・非課税区分を確認している

- 課税支給額と総支給額を混同していない

- 社会保険料等を控除した後の金額で源泉所得税を確認している

- 扶養親族等の人数が最新の申告内容と一致している

- 賞与・中途入社・退職者を通常給与と同じ処理にしていない

- 給与計算システムの手当区分・控除区分を確認している

給与計算システムで確認すべき設定

給与計算システムを使っている場合でも、設定が誤っていれば自動計算の結果も誤ります。特に確認すべきなのは、手当ごとの課税区分、社会保険対象区分、雇用保険対象区分、所得税計算対象区分です。新しい手当を追加したときに、初期設定のまま運用してしまうと、数か月後に課税支給額や課税対象額のズレとして表面化します。

また、給与計算システムを切り替えた直後は、過去データの移行内容にも注意が必要です。従業員情報、扶養情報、標準報酬月額、住民税額、通勤手当の非課税設定などが正しく引き継がれているかを確認しましょう。1名分だけではなく、正社員、パート、役員、休職者、退職予定者など複数パターンでテスト計算することが重要です。

給与計算ミスを防ぐために、代行サービスを使う判断基準

社内の体制だけでは限界を感じている方に向けて、外部委託という選択肢を整理します。この章では、社内で給与計算を抱え続けるリスクと、給与計算代行サービスで何ができるのかを、判断基準とともに紹介します。

- 社内で抱え続けるリスク

- みらいパートナーズでできること

重要な点ですので、しっかりご説明していきます。

社内で抱え続けるリスク

給与計算は、毎月必ず発生する業務でありながら、ミスが許されにくい領域です。給与明細の金額が違えば、従業員の生活に直接影響します。さらに、源泉徴収、社会保険料、住民税、年末調整、賞与計算、退職者対応など、確認すべき範囲は広く、法改正や料率変更にも対応しなければなりません。中小企業では、総務や経理の担当者が他業務と兼任していることも多く、締め日前後に負担が集中しやすいのが実情です。

特に、給与計算担当者が1名しかいない会社では、属人化リスクが大きくなります。担当者が休職・退職した場合、計算ルールや過去の判断が引き継がれず、毎月の給与計算が不安定になる可能性があります。給与計算代行は、単に作業を外注するだけではなく、ミスを防ぐ体制を外部に持つという意味でも検討する価値があります。

みらいパートナーズでできること

株式会社みらいパートナーズの「スピード給与計算アウトソーシング」は、過去3万人超の対応実績、導入279社の実績を持つ給与計算代行サービスです。業界最速クラスの3分レスポンス、最短1ヶ月での導入、DX認定企業としての運用体制、チーム体制による属人化リスクの低減が特徴です。また、他社からの切り替え継続率100%という実績もあり、現在の代行会社や社内運用に不安がある企業にも向いています。

料金は、基本料金月50,000円+1名1,200円が目安です。賞与計算は1回15,000円+1名400円、年末調整は25,000円+1名2,400円、住民税対応は18,000円+1名300円が参考料金です。たとえば従業員25名の場合、月額80,000円が目安になります。給与計算の正確性だけでなく、社内担当者の確認工数や心理的負担を減らしたい場合は、自社人数で月額料金を確認してみると判断しやすくなります。

数々の会社が給与計算に悩まされているのを見てきました。ただの営業か、と思われた方もいらっしゃるかもしれませんが、給与代行などの”法的なルールは決まっている”が”絶対にミスは許されない”業務は、専門の会社にアウトソーシングした方が良いと、みらいパートナーズは真に感じています。

給与計算のよくある質問

最後に、給与計算担当者からよく寄せられる質問を10個ピックアップして回答します。実務で迷ったときの早見表としてご活用ください。

Q1. 給与計算ソフトに「課税通勤費」という項目があります。これは何ですか?

「課税通勤費」とは、通勤手当のうち非課税限度額を超えた部分を指します。たとえば月18万円の通勤手当を支給している場合、非課税限度額15万円を超える3万円が「課税通勤費」となり、課税支給額に加算されます。新幹線通勤や遠距離通勤の社員がいる場合、この項目を見落とすと所得税の過少徴収につながるため要注意です。

Q2. 給与計算ソフトを使っているのに、課税対象額がズレるのはなぜですか?

多くの場合、手当区分の設定ミスが原因です。新規追加した手当を「課税」「非課税」「社会保険対象」「雇用保険対象」「所得税対象」のどれに該当させるか、初期設定の段階で正しく登録していないと、自動計算でも誤った結果が出ます。新しい手当を追加した月は、必ず1名分をテスト計算で手検算と突き合わせることをおすすめします。

Q3. 役員報酬の課税支給額・課税対象額の考え方は社員と同じですか?

基本的な考え方は同じですが、役員には雇用保険が適用されないため、課税対象額の計算で雇用保険料を控除しません。また、定期同額給与・事前確定届出給与など役員報酬には独自の税務ルールがあり、税務調査でも論点になりやすい部分です。役員給与の処理は社員給与と分けて、税理士と連携することを強く推奨します。

Q4. 「日割り計算」した月の課税支給額・課税対象額はどう計算する?

入退社月の日割り給与でも、課税支給額の考え方自体は同じです。日割り計算した基本給・手当を集計し、非課税手当を除いた金額が課税支給額です。ただし、社会保険料は日割りせず標準報酬月額に基づくため、課税対象額の計算では「日割り給与から、丸々の社会保険料を引く」形になります。結果として、見た目以上に課税対象額が小さくなる、または納付すべき所得税がほぼゼロになるケースもあります。

Q5. 課税支給額や課税対象額の年間合計はどこで確認できますか?

源泉徴収票の「支払金額」欄が、年間の課税支給額(厳密には総支給額から非課税分を除いた金額)に相当します。給与計算ソフトでは、年次集計レポートや源泉徴収簿で月別・年間累計を確認可能です。年末調整で過不足が出た場合、月次の課税支給額・課税対象額の累計を時系列で見直すと、原因特定の手がかりになります。

Q6. 給与計算ミスが発覚したら、いつまでに修正すべき?

同じ年度内であれば、年末調整で精算可能なケースが多いです。ただし、影響額が1人あたり数万円を超える場合や、複数年にまたがる場合は、源泉徴収税額の修正申告(誤納額還付請求書・誤納額充当の申請)が必要になることもあります。発覚した時点で速やかに、税理士または給与計算代行業者に相談するのが安全です。放置すると延滞税・加算税のリスクが高まります。

Q7. 賞与の社会保険料を「標準賞与額の上限」で頭打ちにする扱いを忘れがちです

健康保険料・介護保険料の標準賞与額には年度累計573万円、厚生年金保険料には1回あたり150万円という上限があります。高額賞与を支給する場合、この上限を超えた分には社会保険料がかかりません。経営層・役員クラスの賞与で見落としやすい点で、超過分まで社保を控除すると課税対象額が過小になり、源泉所得税の徴収不足が発生します。

Q8. 給与計算代行を使っていても、社内で確認すべきことは何ですか?

代行業者に丸投げではなく、社内側でも以下は確認しましょう。①勤怠データの正確性(残業時間・有給消化など)、②人事情報の最新性(昇給・降給・扶養変更・住所変更など)、③支払総額の予算妥当性、④異常値(前月比で大きく変動している社員)の有無。代行業者は計算は正確に行いますが、元データの誤りまでは検知できません。月次の確認タイミングをルーティン化することで、ミスの早期発見につながります。

Q9. 賞与・年末調整・住民税対応も含めた、給与計算代行の年間総コストはどれくらい?

みらいパートナーズの場合、25名規模で月額80,000円(基本料金50,000円+1名1,200円×25人)が目安です。これに賞与(年2回)約30,000円、年末調整85,000円、住民税対応24,000円が加わり、年間総額は約110万円となります。社内担当者の人件費(年間労働時間×時給)と比較すると判断材料になります。詳細は料金シミュレーターでご確認ください。

Q10. 給与計算代行に切り替える際、過去データはどこまで引き継ぐ必要がありますか?

通常、以下の引き継ぎが必要です。①従業員マスタ(基本給・各種手当・社会保険等級・扶養情報)、②過去12ヶ月の給与データ(月別総支給額・課税支給額・控除額)、③源泉徴収簿の年間累計、④住民税通知書、⑤就業規則・賃金規程。みらいパートナーズでは、複雑な引き継ぎは不要で、お客様のやり方に沿って最短1ヶ月で導入できる体制を整えています。

まとめ|『誰しもがわかりやすい給与計算ができる』を目指して

課税支給額と課税対象額は、似た言葉ですが意味は異なります。課税支給額は「所得税の対象になる支給項目の合計」、課税対象額は「課税支給額から社会保険料等を差し引いた、源泉所得税を確認するための金額」です。給与明細を見るときは、総支給額、課税支給額、社会保険料等、課税対象額、源泉所得税の順番で確認すると、誰でも筋道立てて理解できるようになります。

給与計算は専門知識が求められる業務ですが、本来は「特定の担当者しか分からないブラックボックス」であってはなりません。通勤手当の非課税判定、社会保険料控除、賞与計算、中途入社・退職時の処理など、ミスが起きやすいポイントを誰もが共通の手順で確認できる体制こそ、強い組織の土台です。

自社の中で「誰しもがわかりやすい給与計算ができる」状態を目指すなら、まずは本記事の計算式・チェックリストを共通言語として共有することから始めましょう。社内だけでは限界がある場合は、給与計算代行サービスを活用し、外部のチーム体制に組み込むことも有効な選択肢です。

株式会社みらいパートナーズ

公式サイト: https://www.mirai-ps.com/

給与計算代行サービス: https://www.mirai-ps.com/payroll/

料金シミュレーター: https://www.mirai-ps.com/payroll-simulator/

お問い合わせ: 0120-778-781(平日 9:00-17:00)

「スピード給与計算アウトソーシング」は、導入279社・過去3万人超の対応実績を持つ給与計算代行サービスとして、業界最速クラス3分レスポンス、最短1ヶ月導入、DX認定企業としての運用体制で、中小企業の給与計算課題を解決しています。