「年末調整や賞与計算の嵐」を振り返り、

「もし担当者が倒れていたら……」

「あの修正作業さえなければ……」と、

ヒヤリとした経験を思い出している担当者様も多いのではないでしょうか。

心機一転、ミスとタイムロスを防ぐために、

まずは混同しやすい基本用語から整理していきましょう。

【プロが解説】「課税対象額」と「課税支給額」の違い

給与計算を正しく行うための、基本の「き」を整理します。

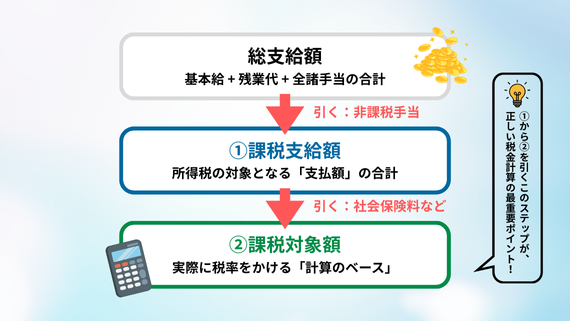

・課税支給額とは:

基本給や諸手当など、所得税の対象となる「支払額」の合計です。

総支給額 - 非課税手当(通勤手当など)= 課税支給額

・課税対象額とは:

課税支給額から「社会保険料」などを差し引いた、

実際に税率をかける「計算のベース」となる金額のことです。

ここから所得税や住民税など、税金の計算基準額となります。

この違いを曖昧にしていると、修正作業という大きなタイムロスを生んでしまいます。

修正作業の「タイムロス」がもたらす経営リスク

・長年担当されている方が突然いなくなってしまったら

・1人のミスが会社全体の給与支払を遅延してしまうプレッシャー

給与計算にはその恐怖が常につきまといます。

差し戻しや再計算による残業から精神的な疲労から、

さらなるミスを起こしてしまう悪循環が生まれてしまいます。

その恐怖から打ち勝つためにプロフェッショナル集団にお任せをしてみませんか。

スピード給与計算アウトソーシングが「安心」を買える理由

みらいパートナーズではスピード給与アウトソーシングとして

過去200社30,000人超の給与計算を担当してきました。

みらいパートナーズの一番の強みはお客様に寄り添った、

まるで貴社にいるかのようなスピードと安心感で作業します。

・属人化を排除する強固なチーム体制

・チャットや電話で社内メンバー同等の機動力

・月1回の定期ミーティングで安心を担保

単なる代行ではなく、貴社の成長をお手伝いさせていただく

プロフェッショナル集団となっています。

まずは無料でご相談ください。

⇩安心の給与計算代行について詳しくはこちら