給与計算実務能力検定とは?資格の難易度と試験内容を解説

給与計算実務能力検定とは?社労士資格との違い

給与計算実務能力検定は、給与計算や社会保険、労働保険に関する実務知識を身につけるための民間資格です。特に、企業の総務・経理・人事担当者から注目されており、「実際に給与計算ができる人材」を目指す資格として活用されています。

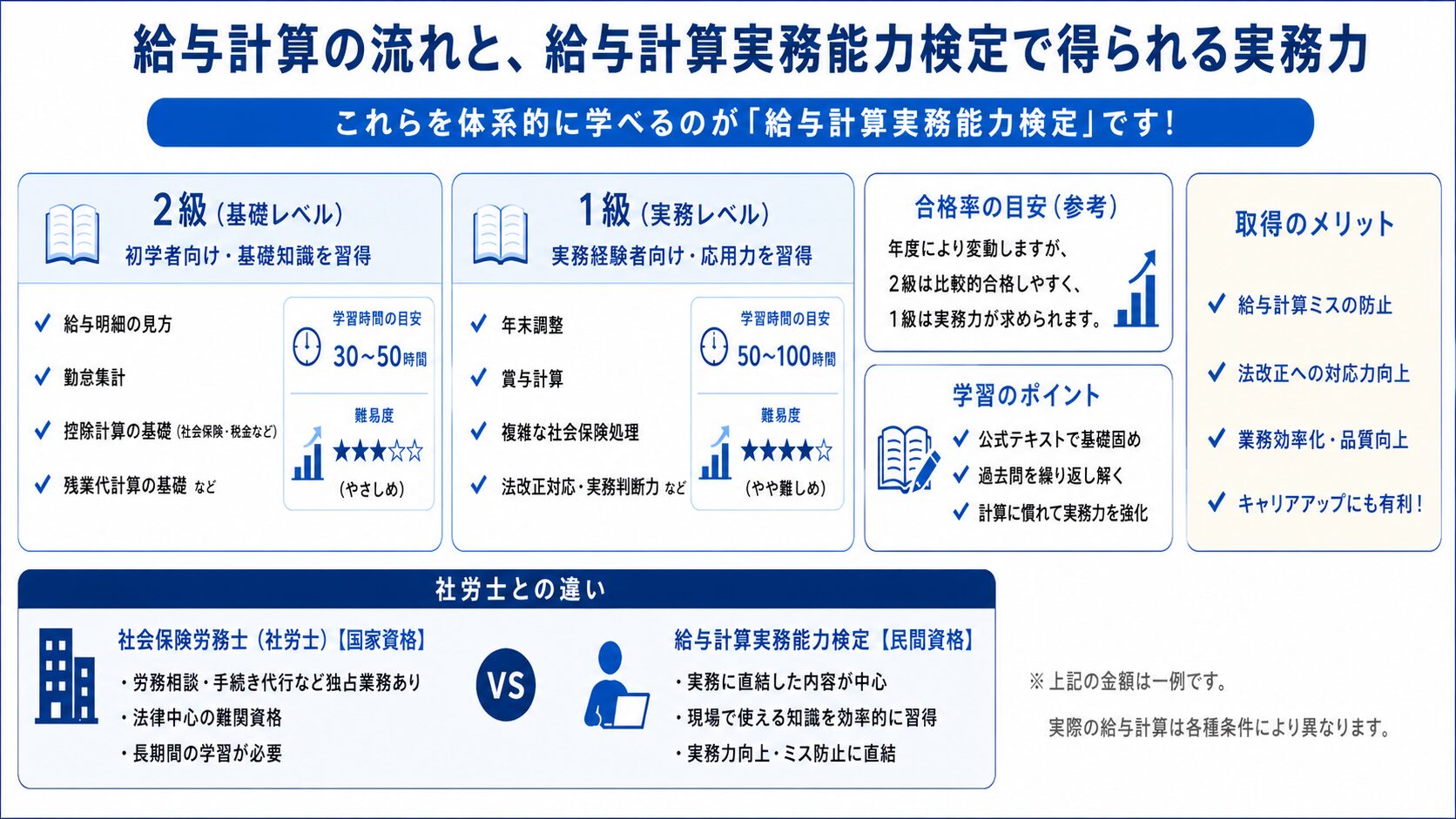

一方で、よく比較される資格に「社会保険労務士(社労士)」があります。社労士は国家資格であり、労務相談や手続き代行など独占業務があります。そのため難易度は高く、長期間の学習が必要です。

対して給与計算実務能力検定は、実務に直結した内容が中心です。たとえば、残業代計算や社会保険料控除、所得税計算など、日々の給与業務で必要な知識を重点的に学べます。中小企業の給与担当者にとっては、「まず実務力を身につけたい」という場合に取り組みやすい資格といえるでしょう。

1級・2級の出題範囲と難易度を比較

給与計算実務能力検定には1級・2級があります。2級は給与計算の基礎知識を問う内容で、初学者向けです。給与明細の見方や勤怠集計、社会保険・税金の基本などが出題されます。

たとえば残業代計算では、「1時間あたり賃金 × 割増率 × 残業時間」といった基本的な計算が理解できているかが重要です。給与計算業務が初めての方でも、基礎から学びやすい内容になっています。

一方の1級は、より実務寄りの内容です。年末調整や賞与計算、複雑な社会保険処理なども含まれ、実際の業務経験がある方ほど理解しやすい傾向があります。法改正への対応力も求められるため、2級より難易度は高めです。

ただし、社労士試験のような法律中心の難関資格とは異なり、「実務で使う知識」が中心のため、現場経験と結びつけながら学習できる点が特徴です。

合格率・勉強時間・おすすめテキストと過去問活用法

給与計算実務能力検定の合格率は公表年度によって変動しますが、2級は比較的合格しやすく、基礎学習をしっかり行えば十分合格を目指せます。1級は実務知識が求められるため、難易度は上がりますが、継続的に学習すれば十分対応可能です。

勉強時間の目安としては、2級で30〜50時間程度、1級では50〜100時間程度を想定する方が多いです。給与計算業務の経験がある場合は、学習時間を短縮できるケースもあります。

学習では公式テキストに加え、過去問の活用が重要です。給与計算は「知識を覚えるだけ」ではなく、実際に計算できるかがポイントになります。そのため、問題を繰り返し解きながら、控除や割増計算に慣れることが大切です。

特に中小企業では、少人数で給与業務を担当するケースも多いため、担当者の知識レベルが業務品質に直結します。給与計算実務能力検定を取得することで、ミス防止や法改正対応への意識向上につながり、実務面でも役立つ資格といえるでしょう。

給与計算で間違えやすい実務ポイントと計算式

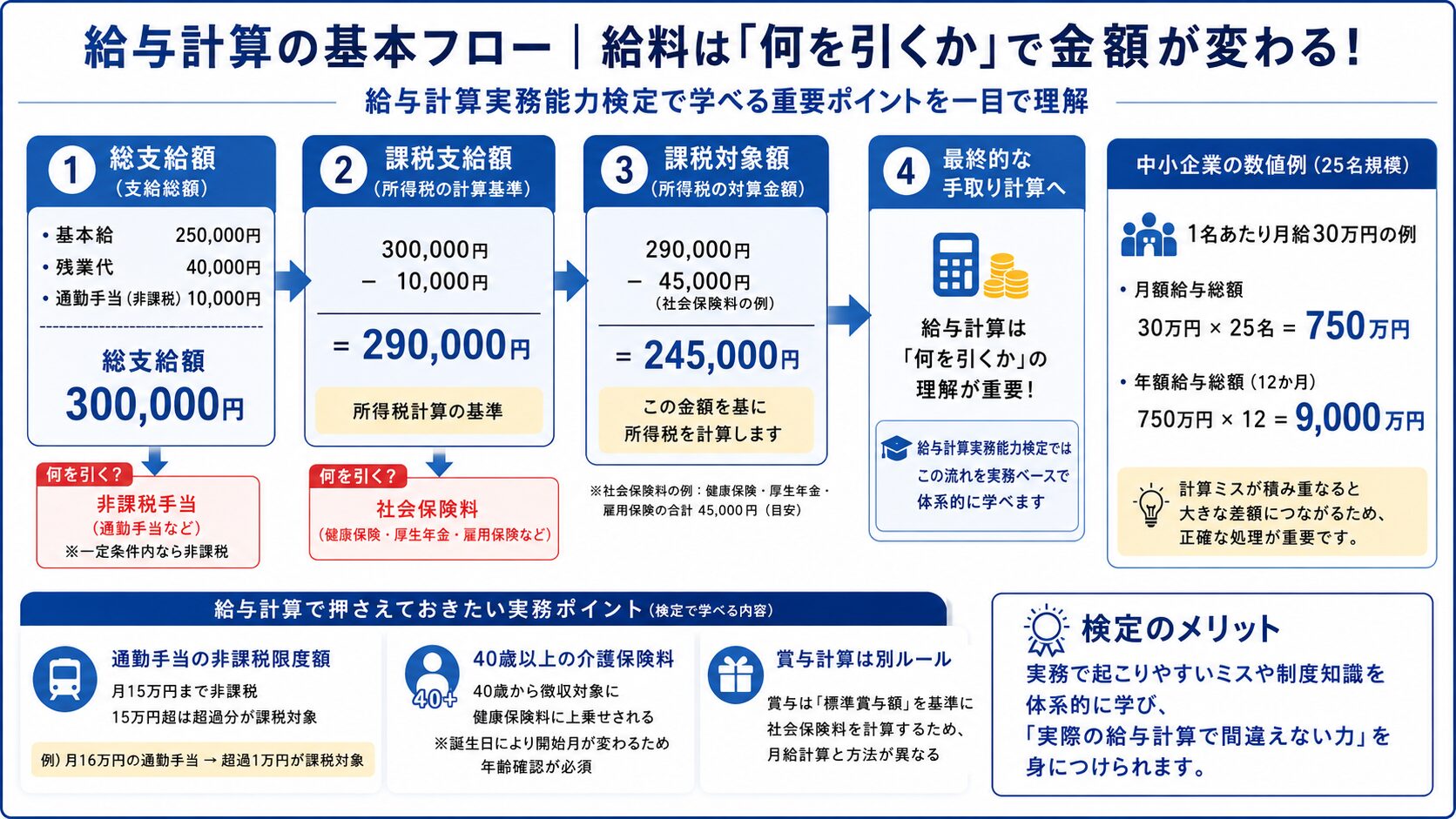

「総支給額-非課税手当=課税支給額」の考え方

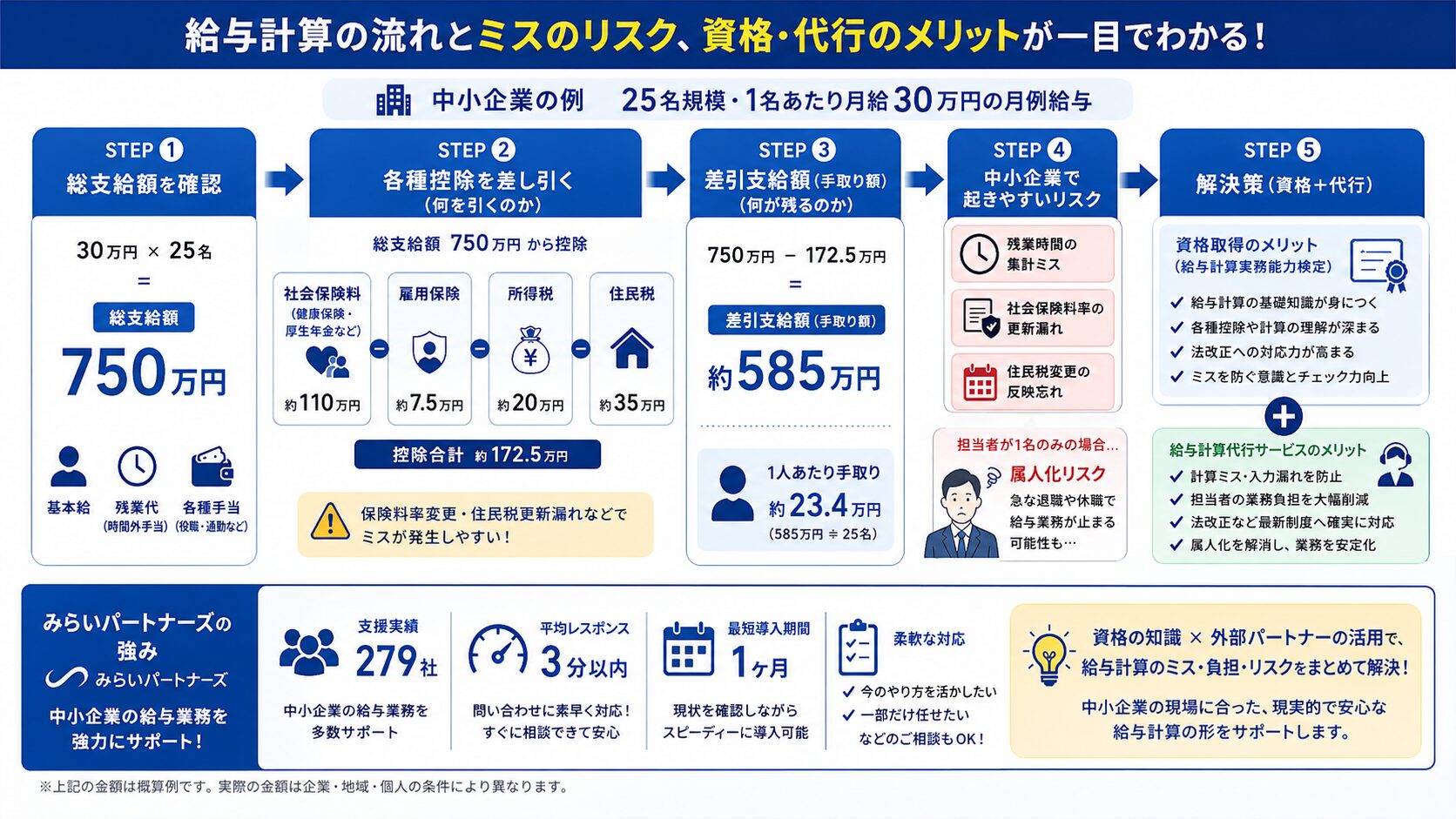

給与計算では、まず「何に税金がかかるのか」を正しく整理することが重要です。実務では、手当をすべて課税対象としてしまい、所得税の計算を誤るケースが少なくありません。

基本となる考え方は、「総支給額-非課税手当=課税支給額」です。

総支給額とは、基本給や残業代、各種手当を含めた支給総額を指します。一方で、通勤手当など一定条件を満たすものは「非課税手当」として扱われます。

たとえば月給30万円のうち、通勤手当1万円が非課税の場合、課税支給額は29万円となります。この「課税支給額」を基準に所得税計算を進めるため、ここを間違えると後続の計算にも影響が出ます。

給与計算実務能力検定では、このような「どこまでが課税対象か」を正しく判断する問題が頻繁に出題されます。資格学習を通じて、実務で迷いやすいポイントを体系的に理解できる点は大きなメリットです。

「課税支給額-社会保険料=課税対象額」の計算と注意点

所得税を計算する際には、さらに社会保険料を差し引きます。基本式は、「課税支給額-社会保険料=課税対象額」です。

社会保険料とは、健康保険・厚生年金・雇用保険など、従業員が負担する保険料のことです。これらは税金計算の前に控除されるため、実際に所得税がかかる金額はさらに小さくなります。

実務では、「社会保険料控除前の金額」で所得税を計算してしまうミスがよく見られます。特に給与ソフトへ手入力する場面では、入力順序の誤りによって税額がズレることもあります。

また、残業代や欠勤控除によって毎月の支給額が変動すると、雇用保険料や所得税額も変わります。給与計算は単純な四則演算ではなく、制度理解と確認作業が欠かせない業務です。

通勤手当上限15万円・40歳の介護保険料判定・賞与計算の違い

給与計算では、法改正や制度上限に関する知識も重要です。代表例が「通勤手当の非課税限度額」です。現在、公共交通機関を利用する場合、月15万円までが非課税とされています。

この上限を超えた部分は課税対象となるため、たとえば月16万円の通勤手当を支給した場合、超過した1万円は課税対象です。非課税と課税を分けて処理する必要があります。

また、40歳以上になると介護保険料の徴収対象になります。介護保険料とは、介護サービスを支えるための保険料で、健康保険料に上乗せして徴収されます。誕生日のタイミングによって徴収開始月が変わるため、年齢確認漏れにも注意が必要です。

さらに、賞与計算では月給計算と異なるルールがあります。賞与は「標準賞与額」を基準に社会保険料を計算するため、通常給与とは計算方法が一部異なります。こうした違いを正しく理解しているかどうかで、実務担当者としての正確性に差が出ます。

給与計算実務能力検定では、こうした実務で起こりやすいミスや制度知識も学べます。単なる資格取得ではなく、「実際の給与計算で間違えない力」を身につけられる点が、多くの担当者に支持されている理由です。

2026年法改正に対応できる給与担当者になるには

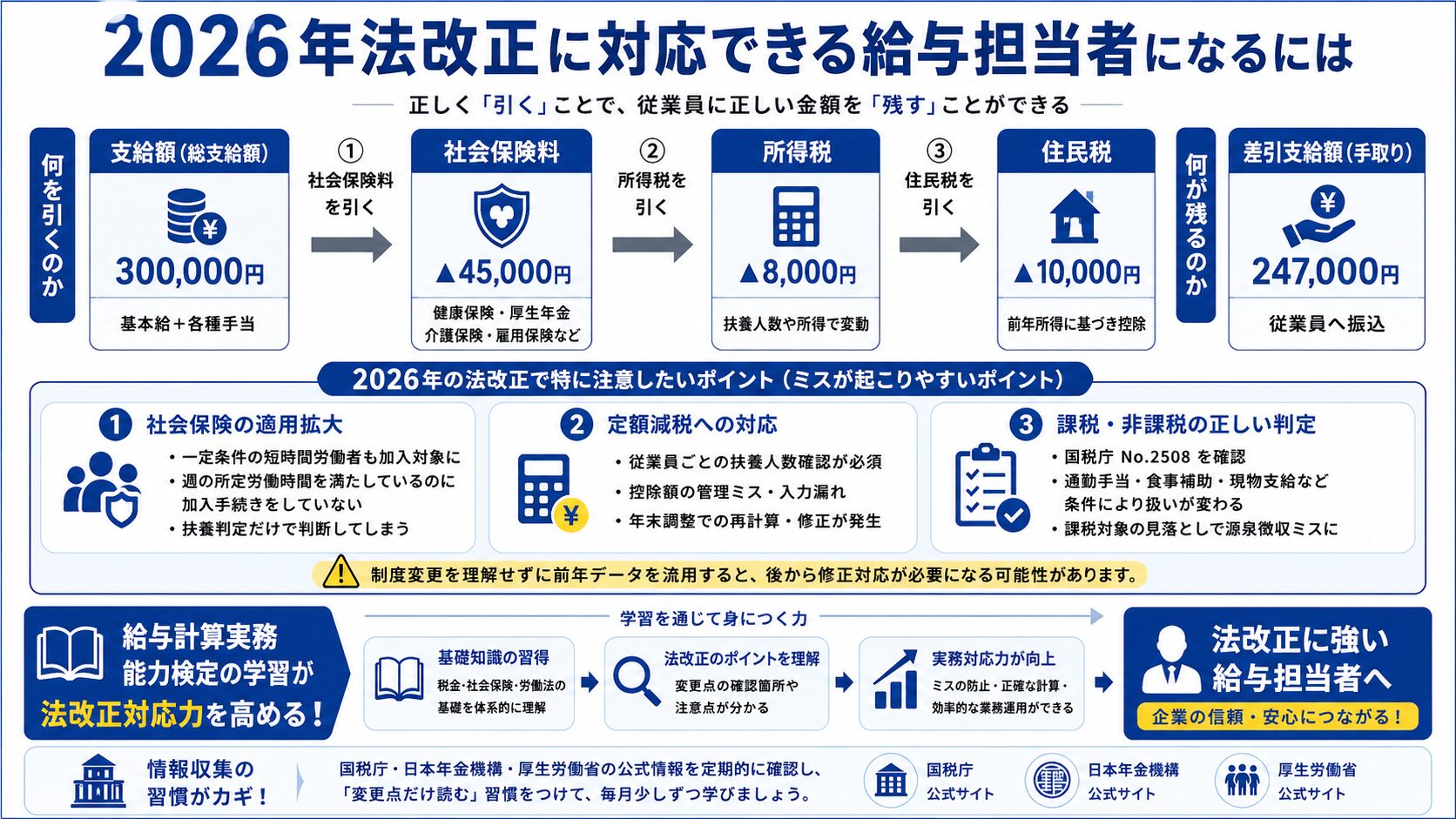

給与計算業務では、毎年のように税制や社会保険制度の変更が発生します。特に2026年は、社会保険適用拡大や定額減税関連の実務処理など、中小企業の給与担当者にとって確認すべきポイントが増える見込みです。単にソフトへ数字を入力するだけではなく、「なぜその計算になるのか」を理解している担当者ほど、ミスを防ぎやすくなります。

国税庁「No.2508 給与所得となるもの」で確認すべき項目

給与計算担当者がまず確認したいのが、国税庁の「No.2508 給与所得となるもの」です。これは、「どこまでが給与として課税対象になるのか」を示した基準です。

たとえば通勤手当や食事補助、現物支給などは、条件によって課税・非課税の扱いが変わります。

特に中小企業では、「福利厚生のつもりで支給していたものが実は課税対象だった」というケースも少なくありません。給与所得の範囲を正しく理解していないと、源泉所得税の計算ミスや年末調整の修正につながる可能性があります。給与計算実務能力検定では、こうした実務に直結する判断力も問われます。

社会保険適用拡大・定額減税処理で起こりやすいミス

2026年以降も注意したいのが、社会保険の適用範囲拡大です。

社会保険適用拡大とは、一定条件を満たす短時間労働者も社会保険加入対象になる制度変更のことです。

よくあるミスとして、「週の所定労働時間は満たしているのに加入手続きをしていない」「扶養判定だけで判断してしまう」などがあります。また、定額減税では、従業員ごとの扶養人数確認や控除額管理が必要になるため、確認漏れによる誤計算も発生しやすくなります。

給与計算では、支給額-社会保険料-所得税-住民税=差引支給額という基本計算だけでなく、「法改正後のルールを正しく反映できるか」が重要です。制度変更を理解せずに前年データを流用すると、後から修正対応が必要になる場合もあります。

法改正に強い担当者になるための勉強法と情報収集術

法改正に対応できる担当者になるには、「毎月少しずつ学ぶ習慣」を作ることが大切です。おすすめは、国税庁・日本年金機構・厚生労働省の公式情報を定期的に確認することです。公式情報は難しく感じる場合もありますが、まずは「変更点だけ読む」方法でも十分役立ちます。

また、給与計算実務能力検定の学習は、単なる資格取得だけで終わりません。税金・社会保険・労働法の基礎を体系的に学べるため、「法改正時にどこを確認すべきか」が分かるようになります。つまり資格取得は、知識の証明だけでなく、実務対応力を身につける第一歩ともいえるでしょう。

中小企業で給与計算ミスが起きやすい理由

給与計算は毎月発生する定型業務ですが、実際には多くの確認項目があり、ミスが起こりやすい業務の一つです。特に中小企業では、総務や経理担当者が他業務と兼任しているケースも多く、確認不足による入力ミスや計算漏れが発生しやすくなります。

たとえば、残業時間の集計ミス、社会保険料率の変更対応、住民税の更新漏れなどは、実務でよくあるケースです。社会保険料率とは、健康保険や厚生年金の保険料を計算するための割合のことを指します。

さらに、給与計算は法改正の影響を受けやすい業務でもあります。毎年のように税制や保険制度の変更があるため、知識をアップデートし続けなければなりません。給与計算実務能力検定などの資格取得は基礎知識の習得に役立ちますが、実務では「最新制度への対応力」や「ミスを防ぐ運用体制」も重要になります。

また、担当者が一人しかいない場合、「その人しか分からない」という属人化も大きな課題です。属人化とは、特定の担当者だけが業務内容を把握している状態のことです。急な退職や休職が発生すると、給与業務そのものが止まってしまうリスクもあります。

給与計算代行を活用するメリットと費用対効果

こうしたリスク対策として、近年注目されているのが「給与計算代行サービス」です。給与計算を外部の専門会社へ委託することで、ミス防止だけでなく、担当者の業務負担軽減にもつながります。

給与計算代行では、勤怠データの確認から給与計算、明細発行までを一括でサポートするケースが一般的です。法改正情報も常に確認しながら対応するため、自社だけで最新情報を追い続ける負担を減らせます。

また、給与計算担当者が毎月残業して対応している場合、実際には見えない人件費が発生しています。たとえば、担当者時給2,000円で毎月15時間かかっている場合、2,000円×15時間=30,000円のコストが発生している計算です。さらに、ミス対応や従業員からの問い合わせ対応時間も加わると、想像以上に負担が大きくなるケースも少なくありません。

「人を増やすほどではないが、現場が回らない」という中小企業にとって、給与計算代行は現実的な選択肢の一つといえるでしょう。

みらいパートナーズの強み|279社実績・3分レスポンス・最短1ヶ月導入

みらいパートナーズでは、中小企業向けに給与計算代行サービスを提供しています。これまで279社の支援実績があり、業種や企業規模に合わせた柔軟な対応を行っています。

特に、「問い合わせへのスピード感」を重視しており、平均3分以内の初回レスポンスを心がけています。給与業務は締切が厳しいため、「すぐ相談できる安心感」は多くの企業様から評価いただいています。

また、現在の運用状況を確認しながら、最短1ヶ月で導入できる体制を整えています。「今のやり方を大きく変えたくない」「まずは一部だけ任せたい」といったご相談にも対応可能です。

給与計算資格の知識を活かしながら、実務負担やリスクを減らしたい場合は、外部パートナーを活用することもぜひ検討してみてください。

給与計算のよくある質問

給与計算実務能力検定の受検を検討されている方から、よくいただくご質問をまとめました。学習方法や試験の選び方など、ぜひ参考にしてください。

Q1. 給与計算実務能力検定は独学でも合格できますか?

はい、2級であれば独学で合格を目指す方も多くいます。特に給与計算や社会保険の基礎知識を学びたい方には、市販テキストや過去問題集を活用した学習がおすすめです。ただし、法改正への対応や計算ルールの理解が必要なため、実務経験がない場合は講座を併用すると理解しやすくなります。

Q2. 1級と2級はどちらから受験すべきですか?

初めて学ぶ方は2級からの受験が一般的です。2級では給与計算の基本や労働保険・社会保険の仕組みを学べます。一方、1級は実務レベルの応用問題や法令知識が増えるため、給与計算業務の経験がある方向けといえるでしょう。

Q3. 実務未経験でも役立つ資格ですか?

はい、未経験の方でも役立つ資格です。給与計算の流れや控除の考え方を体系的に学べるため、経理・総務職への転職や社内異動時にも知識を活かしやすくなります。控除とは、給与から税金や社会保険料などを差し引くことです。

Q4. 法改正があると試験内容も変わりますか?

給与計算は法律改正の影響を受けやすいため、試験内容も最新制度に合わせて変更されます。特に社会保険料率や税制改正は頻繁に見直されるため、受験時は最新版の教材を確認することが大切です。

給与計算を外注する会社は増えていますか?

近年は中小企業を中心に、給与計算を外部へ委託する企業が増えています。背景には、人手不足や法改正対応の負担増加があります。専門会社へ依頼することで、担当者の負担軽減や業務効率化につなげる企業も少なくありません。

給与計算実務能力検定は、単なる知識習得ではなく、実務で役立つ「ミスを防ぐ力」を身につけられる資格です。給与計算は、残業代や社会保険料、税金など多くの要素が関わるため、法改正への対応力も欠かせません。

特に中小企業では、担当者が少人数で業務を兼任するケースも多く、正確な給与計算は会社全体の信頼にも関わります。

資格取得を通じて実務力を高めることは大切ですが、業務負担や属人化に悩む場合は、給与計算代行を活用する方法もあります。専門会社へ依頼することで、法改正対応やチェック体制の強化につながり、担当者の負担軽減にも役立ちます。

株式会社みらいパートナーズ

公式サイト: https://www.mirai-ps.com/

給与計算代行サービス: https://www.mirai-ps.com/payroll/

料金シミュレーター: https://www.mirai-ps.com/payroll-simulator/

お問い合わせ: 0120-778-781(平日 9:00-17:00)

「スピード給与計算アウトソーシング」は、導入279社・過去3万人超の対応実績を持つ給与計算代行サービスとして、業界最速クラス3分レスポンス、最短1ヶ月導入、DX認定企業としての運用体制で、中小企業の給与計算課題を解決しています。